1. ANA・JAL 旅行積立のメリット・デメリット

国内での信頼性が高く、将来の旅行代金を着実に準備したい方向けの仕組みです。

メリット

- 高い還元率(サービス額): 年利換算で約1.5%〜3%の上乗せがあるため、銀行に預けるよりも効率的に旅行資金を増やせます。

- 円建ての安心感: 日本円で積み立てるため、為替変動を気にする必要がなく、計画的に資金を貯められます。

- 国内旅行への強さ: 航空券だけでなく、提携する国内の宿泊施設やツアーの支払いにも幅広く利用可能です。

デメリット

- 用途が限定的: 満期時に受け取るのは「その航空会社の旅行券(クーポン)」のため、他社の航空券や宿泊サイトには使えません。

- 有効期限がある: 発行された旅行券には有効期限(一般的に発行から10年など)があり、使い切る必要があります。

- インフレ・円安に弱い: 円建てのため、急激な円安が進んだ場合、海外旅行のコスト(現地のホテル代など)が積み立て額を上回ってしまうリスクがあります。

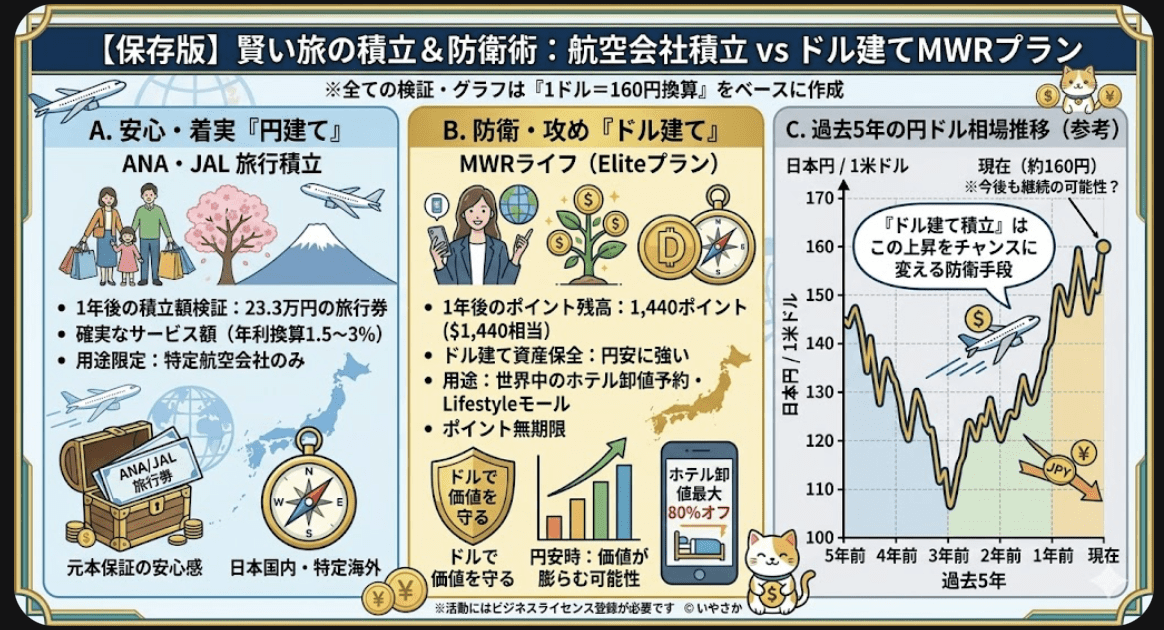

5年前と比べて約50円の円安、2年前と比べても10円以上も円安が進んでいるのがわかります。私は今後も円安が進むと予測しています

2. MWRライフ(外貨積立型)のメリット・デメリット

「外貨(ドル)」で価値を保有し、世界中のラグジュアリーな旅を賢く楽しみたい方向けの仕組みです。

メリット

- ドル建てによる資産保護: 会費が「1ポイント=1ドル」の価値で積み立てられるため、円安が進むほど日本円換算での価値が高まります。

- ポイントの有効期限なし: 解約しない限り、積み立てたロイヤリティポイントは無期限で保持できるため、数年後の大きな旅行のために貯めておけます。もし旅行に行かなかった場合はサイト内のお買い物にも使えます

- 圧倒的な卸売価格: ポイントだけでなく、世界中のホテルやクルーズを「卸売価格(最大80%オフ)」で予約できるプラットフォームそのものが強力なメリットです。

デメリット

- 円高時のリスク: ドル建てのため、急激に円高が進んだ場合は、日本円換算でのポイントの価値が目減りしたように感じることがあります。

- 月額コストの発生: 旅行に行かない月でも会費が発生し続けるため、旅行の頻度が低い人にとっては負担になる可能性があります。

- サポートが海外基準: 日本に公式の法人がまだないため、万が一の際のサポート対応が主にオンライン(英語や翻訳対応)となります。

まとめ:選び方の基準

| 項目 | ANA・JAL積立がおすすめ | MWRライフがおすすめ |

| 主な行き先 | 国内旅行、または決まった航空会社 | 海外旅行、世界中の高級ホテル |

| 重視すること | 円建ての確実性と安心感 | ドルでの価値保全と圧倒的な安さ |

| 有効期限 | 期限を気にせず計画的に使いたい | 数年先まで無期限で貯めたい |

例えば「1ドル=160円」の固定レートで計算し、ANA・JALの旅行積立とMWRライフ(Eliteプラン)を1年間継続した場合の具体的なシミュレーションを比較検証しました。

1年後の積立シミュレーション比較(1ドル=160円換算)

| 比較項目 | ANA・JAL 旅行積立 | MWRライフ (Eliteプラン) |

| 毎月の支払額 | 19,200円(任意設定) | 19,195円 ($119.97) |

| 1年間の総支払額 | 230,400円 | 230,340円 |

| 1年後の受取/残高 | 約233,856円分の旅行券 | 1,440ポイント ($1,440相当) |

| 円換算の価値 | 233,856円(固定) | 230,400円(160円時) |

| 付加価値 | 年利換算 約1.5%~3%の上乗せ | ホテル卸値予約権利 + ゲストパス |

具体的な検証ポイント

1. ANA・JAL:確実な「利回り」の積み上げ

- 検証: 毎月19,200円を積み立てると、満期時には航空会社から「サービス額(利息のようなもの)」が加算されます。

- 結果: 1年後には支払った元本に約3,456円(1.5%計算)〜約6,912円(3%計算)が上乗せされた旅行券が手元に残ります。

- 特徴: 1円の狂いもなく「日本円」としての価値が確定しているため、国内旅行や特定の航空会社を使う予定が明確な場合には非常に手堅い選択です。

2. MWRライフ:円安に強い「ドル資産」と「予約特典」

- 検証: 毎月約19,195円($119.97)を支払うと、毎月120ポイントが付与されます。

- 結果: 1年後には1,440ポイント(1,440ドル相当)が貯まります。

- もし1年後に「1ドル=170円」になっていたら?

- あなたの1,440ポイントは、日本円換算で244,800円の価値に跳ね上がります。

- ANA・JALの旅行券は23.3万円のままなので、約1.1万円以上の差が生まれます。

- さらなる付加価値: 積立額と同等のポイントが貯まるだけでなく、その期間中ずっと「高級ホテルの卸値予約」や「ショッピングモール」が使い放題になります

結論:皆様への検証アドバイス

- 「守り」のANA・JAL: 1年後に「JALでハワイに行く」「ANAで北海道に行く」と決まっており、為替リスクを一切負いたくない場合に最適です。

- 「攻めと防衛」のMWRライフ: 1年後、あるいは数年後に「世界中のどこか素敵なホテル」に行きたい場合。さらに、今後も円安が続くと予想するなら、積立額がそのままドルの価値で保全され、かつ「卸値予約」という強力な武器が手に入るこちらの方が、実質的な「旅の購買力」は高くなります。

「銀行に預けても増えない時代、航空会社なら『利息』がつき、このクラブなら『ドル』で価値が守られ、さらに『卸値』という特権がつく」ということがわかりました

会員制のサービスとなります。登録までわからないことがあれば対応できます

Join | MWR Life

MWR Life is a global travel club that provides members with discount travel rates on hotels, flights, cruises, resorts, ...

www.mwrlife.com

日本でもこのコミュニティーは広がっております。私にはわからない難しいこともメンバーに聞けば解決いたします

コメント